2026年5月、Google I/Oで発表された「Universal Cart」が、世界の小売・流通業界に静かな衝撃を与えている。

これは、どこで見つけた商品でも同じ1つのカートに集約できるという新たなショッピングの構想だ。

最終的には、Googleのほぼすべての主要消費者プロダクトを横断し、どこで見つけた商品でも同じ1つのカートに集約されることで、シームレスな買い物体験を目指すというものだ。

しかもそのカートは何日経っても消えず、デバイスを変えても引き継がれる「永続カート」として設計されている。

つまり、AIが消費者に代わって商品を探し、比較し、買い物を完結させる問いう「エージェント・コマース」時代の幕開けを告げる発表だった。

しかし、これはGoogle単独の戦略ではない。

Amazon、OpenAI、Microsoft、Anthropic、そしてVisa・Mastercard・PayPalといった決済ネットワークまでもが、それぞれの陣営でエージェント・コマースの覇権を狙って動き始めている。

本稿では、Universal Cartを支える「Universal Commerce Protocol(UCP)」と「Agent Payments Protocol(AP2)」を起点に、OpenAI/Stripe陣営の対抗標準「Agentic Commerce Protocol(ACP)」、そして各プラットフォーマーの戦略を整理し、小売・流通業者が今後対峙すべき構造変化を読み解く。

エージェント・コマースとは何か

エージェント・コマース(Agentic Commerce)とは、ユーザーから自然言語で目的を受け取ったAIエージェントが、商品の探索、複数候補の比較、購入の意思決定、決済の実行、さらにはアフターサービスまでを自律的に代行する、新しい買い物様式だ。

従来のECが「人間が画面をクリックして商品を選ぶ」→「レジに進む」→「カード情報を入力する」という前提で設計されてきたのに対し、エージェント・コマースではAIエージェント自体が「買い手」となる。

商品ページもチェックアウトフローも、人間ではなくAIが解釈しやすい形に再設計される必要があるという点で、これはEC業界全体のインターフェース革命と言ってよい。

市場規模の予測も大きい。AI時代の認証標準を担うFIDO Allianceは、一部のアナリスト予測として、エージェント・コマースが2030年までに世界で5兆ドル規模に達する可能性を指摘している。(※)

生成AIの実用化が消費者の検索・購買行動を変え、決済技術もエージェントを認証主体として扱えるレベルまで成熟しつつある今、各プラットフォーマーが一斉に動き始めたのは必然と言える。

※出典:FIDO Alliance 「FIDO Alliance to Develop Standards for Trusted AI Agent Interactions」

Googleが描く未来図:Universal Cartの「賢さ」

Universal Cartは、2026年5月19日にGoogle I/Oで発表された、Googleが描く「AI時代の買い物体験」の中核に位置するサービスだ。

Search、Gemini、YouTube、Gmailという、Googleのほぼ全ての主要消費者プロダクトを横断し、ユーザーが見つけた商品を単一の永続カートに集約する。

Universal Cartは米国で2026年夏より順次展開され、まずSearchとGeminiアプリから、続いてYouTubeとGmailへと拡張される計画だ。

Universal Cartの真価は、単なる「カート統合」ではなく、Geminiが裏で動き続ける「賢いショッピングアシスタント」である点にある。

具体的には次のような機能を備えている。

- 価格履歴の継続監視と値下げアラート

- 在庫切れ商品の再入荷通知

- AIによる商品間の互換性チェック

特に印象的なのが互換性チェックの具体例だ。

Googleの説明によると、ユーザーが複数の小売業者からカスタムPCを組み立てるためのパーツをカートに追加した場合、Geminiがパーツ同士の互換性を自律的に検証し、組み合わせに問題があれば代替品を提案する。

これまで知識のあるユーザーしか判断できなかった「規格の整合性チェック」を、AIが肩代わりする。

複数の商品を組み合わせて使うシナリオ、例えば「PCパーツ」「家具のサイズ」「家電の電源規格」「衣服のコーディネート」などにおいて、購買前の不安や失敗リスクを劇的に下げる仕組みである。

この設計が普及すれば、価格比較サイトやクーポンサイト、レビューサイトといった「購買前の意思決定支援」を担ってきた既存プレイヤーは、軒並み存在意義の再定義を迫られることになる。

つまりUniversal Cartは、「Googleが買い物の入口を取りに来た」という宣戦布告と捉えることができる。

Universal Cartを支える2つの技術基盤

Universal Cartは単独のプロダクトではなく、2つの開放型プロトコルの上に立つ。

商品の発見・比較を司る「UCP」と、決済の安全性を担保する「AP2」だ。

「UCP」商品発見から決済までの共通言語

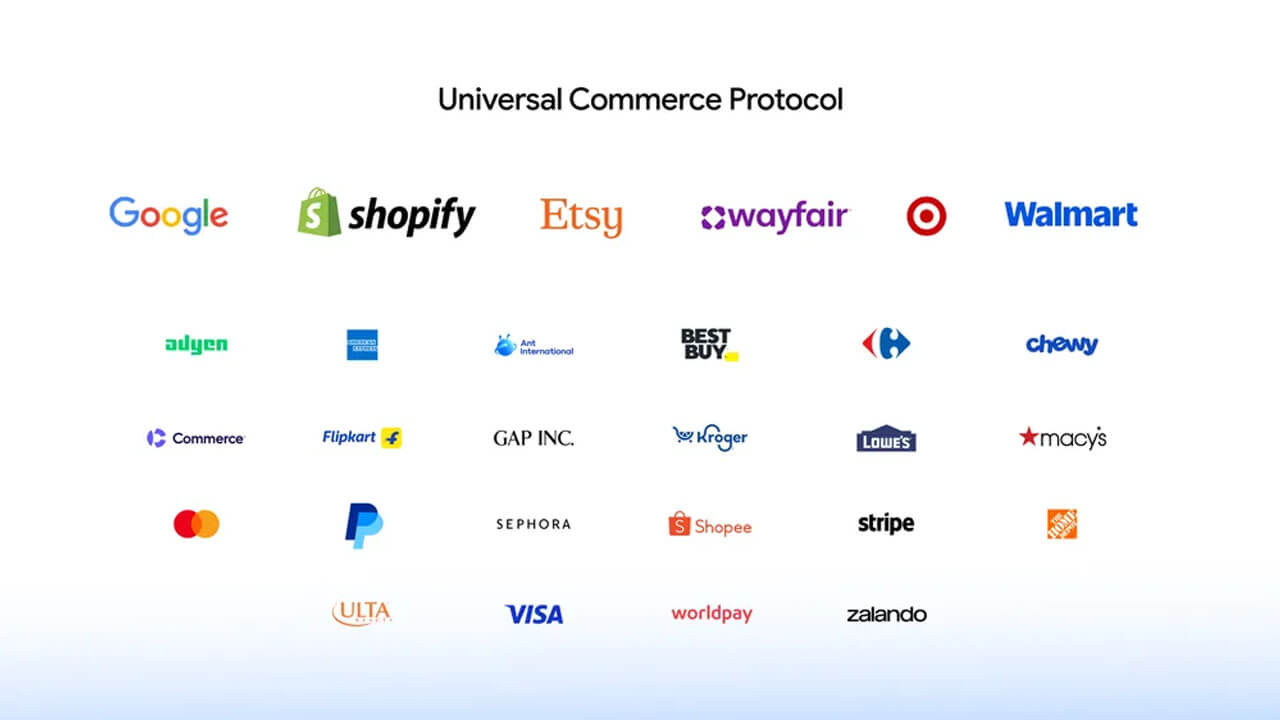

UCP(Universal Commerce Protocol)は、2026年1月11日、米小売業界最大の見本市「NRF 2026」で、Google親会社であるAlphabetの最高経営責任者Sundar Pichai氏が発表した、エージェント・コマースのオープン標準である。

AIエージェントが商品の発見、カート構築、チェックアウト、購入後のサポートまで処理する一連のフロー全体を、プラットフォームと決済処理業者を横断する共通言語として規定する。

UCPの共同開発企業は、Shopify、Etsy、Wayfair、Target、Walmartの5社。これに加え、Adyen、American Express、Best Buy、Flipkart、Macy's、Mastercard、Stripe、The Home Depot、Visa、Zalandoなど20社以上が賛同パートナーとして名を連ねている。

そして大きな転換点となったのが、2026年5月11日の発表である。

Amazon、Meta、Microsoft、Salesforce、Stripeの5社が、UCPの技術評議会(Tech Council)に新たに参画した。

これにより、創設メンバー(Google、Shopify、Etsy、Target、Wayfair)と合わせ、AI時代の主要プレイヤーがそろってUCPのガバナンスに加わった構図となる。

Shopifyはこの発表に際し「UCPに対する業界の収束が一層進んだ」と総括しており、業界全体の方向性が単一のオープン標準へ大きく傾きつつあることを示している。

ただし後述するように、これら参画企業の一部はOpenAI/Stripe陣営の「ACP(Agentic Commerce Protocol)」にも並行して関与しており、現時点では「UCPに加わりつつACPも使う」という複線戦略が主流である。

「AP2」安全な決済を担保

UCPが商品の「発見と購入意思決定」を扱うとすれば、AP2(Agent Payments Protocol)は、「決済の実行」を担うプロトコルである。

Googleが2025年9月に発表し、PayPal、Mastercard、American Expressなど60社以上のパートナーが参加している。

AP2の核心は「Mandates(マンデート、任務指示書)」と呼ばれる仕組みだ。

ユーザーがAIエージェントに「この条件の範囲内で買い物を任せる」という意思表示をすると、その指示が暗号署名済みのデジタル契約として記録される。

これにより、AIエージェントが代理で実行したすべての取引について、改ざん不能な監査証跡が残る。

エージェントが勝手に高額商品を購入したり、意図しない店舗で決済したりするリスクを、技術的に抑え込む設計だ。

また、2026年4月にリリースされたv0.2.0では、「Human Not Present」決済が追加された。

これは、人間がその場にいなくともAIエージェントが自律的に決済できるモードで、例えば「限定発売のチケットが解禁された瞬間に購入する」「特定価格まで値下がりしたら即座に発注する」といったユースケースが想定されている。

さらに重要な動きとして、GoogleはAP2の仕様をFIDO Allianceに寄贈した。

FIDO Allianceは、認証技術の業界標準化を進める非営利団体であり、AP2を「Google独自の仕様」ではなく「業界全体の標準」へと押し上げる狙いが見える。

もう一つの標準「ACP」、OpenAIとStripeが率いる対抗陣営

ここまで読むと、エージェント・コマースを支えるプロトコルは「UCPとAP2が業界標準として収束に向かっている」と感じるかもしれない。

しかし、現実はそう単純ではない。実は、Googleが大規模発表を行う数か月前、別の陣営がすでに動き出していた。

ACPの概要

それが、OpenAIと決済プラットフォームのStripeが2025年9月29日に発表したAgentic Commerce Protocol(ACP)である。

ACPは、AIエージェントと小売・流通業者・決済事業者が共通の方法で通信するためのオープン標準で、「Shared Payment Tokens」と呼ばれる仕組みが中核となっている。

ユーザーの実際のカード情報やPayPal口座情報を、AIエージェントや小売事業者にそのまま渡すのではなく、トークン化された決済認可だけを受け渡す。

商品が売れる側の小売・流通業者は、自社の決済プロバイダを変更することなくACPに対応でき、ブランドの見え方や注文処理のフローを自社でコントロールし続けることが可能だ。

ACPの採用企業はすでに広範囲に及ぶ。Etsy、Shopify、Salesforceがいずれも公式にACP対応を表明している。

[ChatGPTを通じて、米国の電子商取引サイト「Etsy」の商品を直接検索、閲覧、購入している様子]

仕様はGitHubでオープンソースとして公開されており、OpenAIとStripeが共同で保守している。

実装面での試行錯誤

なお、OpenAIはACPを使った最初の実装として、ACPが発表された同日に、ChatGPTに「Instant Checkout」機能を組み込んでいる。

この機能は、ユーザーがチャット画面を離れずに購入まで完結できる仕組みで、まず米国のEtsy店舗の商品をChatGPT内で直接購入できるようになった。

Shopify店舗については当初「近日対応」とアナウンスされていたが、複数商品カートや売上税対応などのEC基本機能が整わず、Shopify加盟店との統合も大きく遅延したため、OpenAIはInstant Checkoutを2026年3月4日に撤退した。

代わって、アプリ内ブラウザ等で処理するShopifyの「Agentic Storefronts」を経由する形で、数百万のShopify加盟店がChatGPTで販売可能になる新しい仕組みへと移行している。

同時にこの「Agentic Storefronts」はMicrosoft Copilot、Google AI Mode、Geminiにも対応しており、Shopifyを中核としたマルチプラットフォーム接続の起点となっている。

このように、実装面の試行錯誤はあったものの、ACPというプロトコル仕様そのものはオープン標準として残り、その後も複数のプレイヤーに採用され続けている形だ。

UCPとACP、両陣営に関与する企業の現実主義

ここで興味深いのは、UCPとACPの両方に関与する企業が複数存在するという点だ。Shopify、Etsy、StripeはUCP・ACP両陣営に参加している。

さらに、2026年5月にUCP Tech Councilへ参画したMicrosoftとSalesforceも、両プロトコルに同時に関わっている。

Microsoftは自社のMerchant Center経由でUCPに対応しつつ、Copilot CheckoutではACPも採用しており、SalesforceはUCP Tech Councilのメンバーであり、同時にStripeと組んでACPサポートも表明している。

これらの企業の戦略的判断は明確で、「どちらが勝つかわからない以上、両方に対応する」という現実主義である。小売・流通業者の視点に立てば、当面はUCPとACPの両プロトコル対応を前提に設計する必要があるということになる。

「プロトコルが乱立する時代」は、過去のEC業界でも繰り返し見られた構図だ。

決済APIやログイン認証、商品データフィードのフォーマットなど、複数の標準が並走し、徐々に淘汰や統合が進む。

今回もおそらく同じ経路をたどる形で、現時点では「単一標準への収束」を待つよりも「複数対応」を前提にした事業設計の方が現実的だろう。

プラットフォーマー各社の独自エージェント戦略

プロトコル戦争の背後では、各プラットフォーマーが独自のAIエージェントとショッピング機能を急速に展開している。

主要プレイヤーの動きを整理すると、次の通りだ。

| プラットフォーマー | 主要サービス | キーポイント |

|---|---|---|

| OpenAI | ChatGPT内ショッピング体験(旧Instant Checkout、現Agentic Storefronts等) | Instant Checkoutは2026年3月4日に撤退、ShopifyのAgentic Storefronts経由で再構成。ACPの旗振り役 |

| Amazon | Alexa for Shopping(Rufus統合) | 「Buy for Me」でAmazon外のECも代理購入、2026年5月にUCP Tech Councilへ参画 |

| Microsoft | Copilot Checkout / Brand Agents | PayPal・Shopify・Stripe連携、Microsoft Merchant Center経由でUCP対応 |

| Perplexity | PayPalと共同「Instant Buy」 | チャット内で直接チェックアウト可能 |

| Anthropic | Claude for Small Business / Project Deal | QuickBooks・PayPal・HubSpot等の業務ツール連携、AI同士の取引実験 |

OpenAIは、ChatGPTの圧倒的なユーザーベースを武器に、「会話を起点に購買まで完結させる」戦略を取る。

前述したチャット画面を離れずに購入まで完結できる仕組み「Instant Checkout」は2026年3月に撤退したが、Shopifyとともにアプローチを刷新。Shopifyの「Agentic Storefronts」経由で数百万のShopify加盟店がChatGPTに接続される形へ移行している。

また、同時期に、ACPを拡張して商品探索に対応するとして、Target、Sephora、Nordstrom、Lowe’s、Best Buy、The Home Depot、WayfairなどがACPと連携していると発表された。

つまり、視覚的な商品比較や画像をもとにした類似商品検索など、購入直前の意思決定支援にも力を入れているということだ。

これは、「ChatGPT内で決済まで完結させる」モデルから、「ChatGPTで商品を探し・比べ・選ぶ場所として位置づけ直し、決済そのものは加盟店ECサイトに委ねる」というモデルへの転換を体現したアプローチと言える。

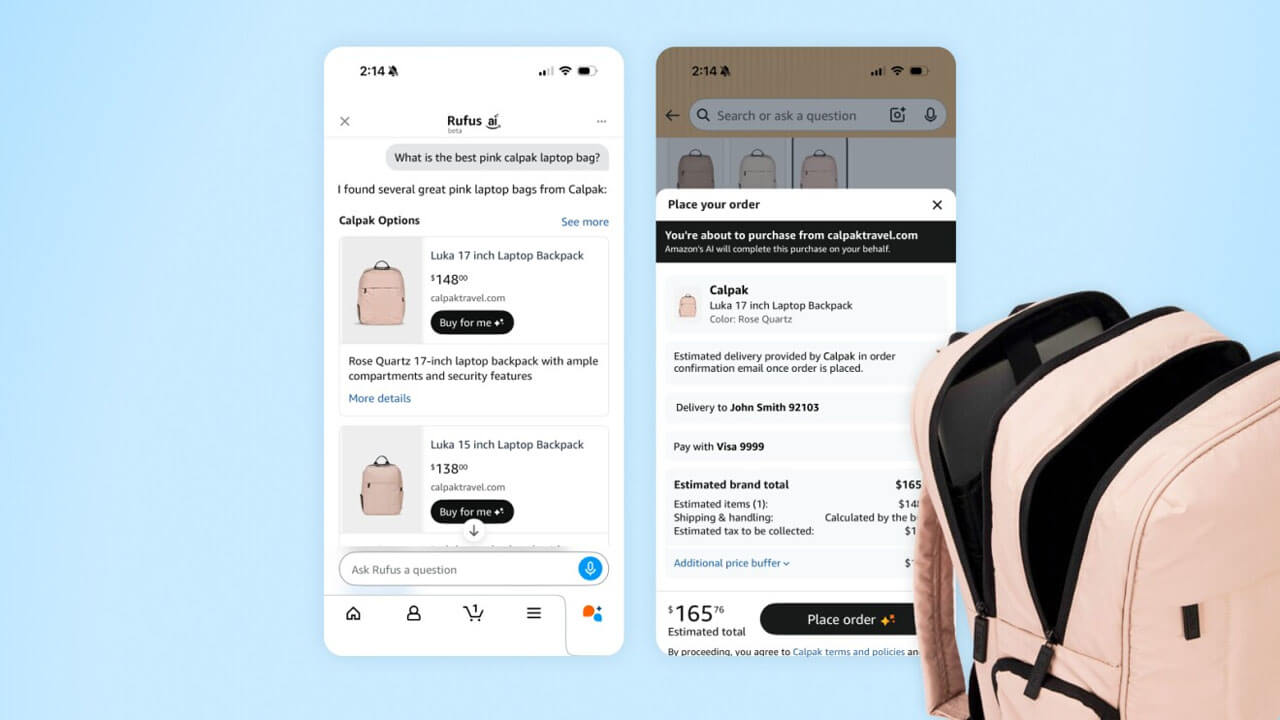

Amazonは当初、自社のRufusという生成AI型ショッピングアシスタントを「Amazon内に閉じた壁庭」として展開していた。

しかし「Buy for Me」機能が追加され、RufusがAmazon外のECサイトでも代理購入を実行することができるようになった。

これにより、ユーザーが欲しい商品をRufusに伝えると、外部の小売店サイトをブラウザエージェントとして訪問し、カートに追加し、決済まで完了させる。

Amazonの公式説明によれば、ユーザーがAmazonに登録しているメインの住所とクレジットカードを使い、購入処理全体をRufusが代行する仕組みだ。

2026年5月にはRufusとAlexa+を統合し、「Alexa for Shopping」として一本化された。

さらに同月11日には、Meta、Microsoft、Salesforce、Stripeとともに、Google主導のUCP Tech Councilへ参画することが発表された。

長らく「閉じた壁庭」戦略を取ってきたAmazonが、業界横断のオープン標準のガバナンスに加わったことは、エージェント・コマース全体の重力場が大きく動き始めたことを示すシグナルである。

Microsoftは、2025年4月に加盟店向けの公式パートナープログラム「Copilot Merchant Program」を立ち上げ、2026年1月には「Copilot Checkout」と「Brand Agents」を発表した。

Copilot Checkoutは、Copilot.com上で見つけた商品を外部サイトに遷移せず購入できる機能で、PayPal・Shopify・Stripeをパートナーに据える。

[Copilot Checkoutのイメージ]

Brand Agentsは、各ブランドの商品カタログで訓練された「ブランド独自のAIエージェント」を、自社サイト上で消費者対応に使える仕組みだ。

「AIに自社ブランドの声で語らせる」という発想は、エージェント時代のブランディング戦略を象徴する。

[Brand Agentsのイメージ]

Perplexityは、検索体験そのものを購買体験に変える戦略を取っている。

2025年11月にはPayPalと共同で「Instant Buy」を立ち上げ、PayPalの決済インフラを介して、Perplexityのチャット内から離脱せずに直接チェックアウトできる体験を実現した。

これは、「答え」を返すエンジンが「購入」までを一気通貫で扱う方向性を象徴する動きだ。

[Instant Buyのイメージ]

Anthropicのアプローチは他と異なる。

OpenAIやAmazonのように「消費者がチャットで買い物をする」体験を作るのではなく、Claudeを各種業務ツールに接続する「コネクタ」(外部サービスとAIをつなぐ仕組み)を整備する戦略を取っている。

中小企業向けに打ち出した「Claude for Small Business」では、QuickBooks(会計)、PayPal(決済)、HubSpot(顧客管理)、Canva(デザイン)、Docusign(電子契約)、Google Workspace、Microsoft 365といった業務ツールをClaudeから操作可能にした。

つまり、経理、決済、顧客対応、契約処理といった企業の日常業務をClaudeが代行できる仕組みを目指しており、消費者の購買代行ではなく「企業の業務代行」を起点に、エージェント時代の主要プレイヤーを狙うアプローチである。

[Claude for Small Businessの紹介動画]

さらに同社は「Project Deal」という社内実験を実施しており、サンフランシスコ本社の従業員69名がClaudeエージェントに売買を委ねた結果、186件・約4,000ドルの取引を成立させている。

これは「AIエージェント同士が交渉して取引を成立させる」可能性を示す重要な実証であると言えるだろう。

決済ネットワークも一斉に動く

エージェント・コマースの普及には、AIエージェントを「決済主体」として安全に認証・認可する仕組みが不可欠だ。

世界の主要決済ネットワークは、いずれもこのレイヤーで積極的に動いている。

Visaは、統合されたAPIとパートナープログラムを提供する「Visa Intelligent Commerce」を旗艦サービスとして展開する。

具体的には、AIエージェントに発行される使い道や金額をあらかじめ制限した代替トークンをはじめ、AIからの支払いに最適化された認証、ユーザーが事前に承認した条件に基づく決済の実行といった仕組みを提供する。

さらに、エージェント型コマースへの入り口として機能する「Intelligent Commerce Connect」では、Visaカード以外のネットワークも含めた単一統合で、加盟店、エージェント開発者、決済イネーブラーがエージェント・コマース市場にアクセスできるようにした。

パイロット段階のパートナーとして、Aldar、AWS、Diddo、Highnote、Mesh、Payabli、Sumvinなどの企業が公式に名を挙げられており、今年中にさらに多くのパートナーに展開する予定だと公表している。

Mastercardは、2025年4月にエージェント決済プログラム「Agent Pay」を発表している。

これは、AIエージェントが代理で決済する際に使う、特殊な決済認証情報である「Agentic Tokens(エージェント用トークン)」と、パスワード不要の本人確認システム「Mastercard Payment Passkeys」による本人確認を組み合わせたものだ。

米国での導入を皮切りに、UAEおよびラテンアメリカでパイロット運用が始まり、オーストラリアでも実取引が実現している。

オーストラリアでの実取引では、CBA(Commonwealth Bank of Australia)発行のカードを使ったEvent Cinemasでのチケット購入、Westpac発行のカードを使ったThredboでの宿泊予約などが、Agent Pay経由で完了しているとのことだ。

PayPalは、2025年10月28日に「Agentic Commerce Services」を発表した。

これは、エージェント向け決済ソリューションの「Agent Ready」と、商品カタログ・注文管理機能の「Store Sync」を統合して提供するものだ。

Microsoftの「Copilot Checkout」の裏側でも決済処理を担うなど、複数のAIプラットフォームの決済層として組み込まれている。

また、2025年11月25日には、Perplexityと共同で、PayPal加盟店がPerplexity内で検索可能になる「Instant Buy」を立ち上げた。

これにより、Abercrombie&Fitch、Ashley Furniture、Fableticsといったブランドが、Perplexityのチャット内で直接決済できる体験を提供している。

決済ネットワークの動きを総合すると、彼らは単なる「カード会社」から「AIエージェントの認証・本人確認・取引監査を担うインフラ層」へと役割を再定義しつつあると言える。

エージェントが代理で行う決済の正当性を担保できるのは、すでに高度な認証・監査の仕組みを持つ既存決済ネットワークだという読みだ。

小売・流通業者・マーケターは何をすべきか

ここまで見てきた構造変化を、小売・流通業者やマーケターの実務に落とすと、次のような論点が浮かび上がる。

第一に、「どのプロトコルに対応するか」より「どの会話AIに商品を露出するか」が本質であると言える。

UCPもACPも、それ自体は技術仕様にすぎない。最終的に消費者と接する場所は、ChatGPT、Gemini、Copilot、Claude、Perplexityといった会話AIプラットフォームだ。

自社商品がそこで「発見され、答えられ、購入される」かどうかが事業成果を決める。

第二に、商品データの構造化が改めて死活問題になる。

AIエージェントが商品を理解するためには、「フィード」「属性」「在庫」「価格」「互換性情報」「サイズ」「素材」「保証条件」などの商品情報が、正確で網羅的に揃っている必要がある。

これまで「商品ページのSEO対策」として扱われてきた領域が、AIへの情報供給という観点から再評価される形だ。

第三に、ブランドエージェントの構築が新たな選択肢になる。

Microsoftの「Brand Agents」のように、自社ブランドの声で消費者に応答するAIエージェントを構築する動きが広がるだろう。

汎用AIに自社商品を「説明させる」のではなく、自社が用意したエージェントを介して「語らせる」アプローチだ。

第四に、決済の選択肢を冗長化する必要がある。

カード、PayPal、Stripeなど、複数の決済手段に対応していれば、UCPとACPの両プロトコルでも、各種会話AIプラットフォームでも、購入機会を逃さずに済む。

第五に、ShopifyのAgentic Storefrontsのような統合ソリューションの活用が現実解になる。

全てのプロトコルとプラットフォームに自力で対応するのは中小事業者には困難だ。

プラットフォーム側が「AIが会話する場所すべてで売れる」仕組みを用意するなら、それに乗ることで時間と開発リソースを節約できる。

第六に、SEOからAEO/GEOへの思考転換が必要になる。

これまでの検索エンジン最適化(SEO)は、Googleの検索結果上位に出ることを目指してきた。

これが今後は、AI回答エンジン最適化(AEO:Answer Engine Optimization)や生成エンジン最適化(GEO:Generative Engine Optimization)へとシフトする。

「検索結果に表示される」のではなく「AIが回答に含めてくれる」「AIが代理購入の選択肢に入れてくれる」ことが目標になるということだ。

そして最後に、ブランドのコントロール保持と発見性向上のジレンマがある。

UCPやACPに対応することで発見性は上がるが、その代わりに自社ブランドの体験設計の一部をAIエージェントに委ねることになる。

どこまでをAIに任せ、どこからを自社サイトで体験させるか。この線引きが、各社の戦略課題となるだろう。

まとめ

Universal Cartの登場、UCP・AP2・ACPといったプロトコル標準化の動き。これら一連の動きは単に新しい技術仕様の追加ではなく、「買い物の入口」が検索エンジンやECサイトのトップページから、会話AIへと移動するという、消費者行動の根本的な変化の兆しを反映している。

Googleは「ブラウザを再発明」しようとしており、SearchもYouTubeもGmailも、全てが買い物に接続するAIファーストの体験に再設計されつつある。

しかし、覇権争いはまだ決着していない。

Amazonは自社経済圏とエージェント代理購入の両輪で攻め、OpenAIは会話起点の購買体験で消費者の習慣を取りに行き、Anthropicはコネクタ経由のアプローチで企業との連携を深め、Microsoftはブランドエージェントという独自路線を切り拓いている。

異なるアプローチを取る各社に共通するのは、プロトコルがオープン標準化されつつあるという構造変化だ。

UCPは2026年5月にAmazon、Meta、Microsoft、Salesforce、StripeがTech Councilに加わり、AP2はFIDO Allianceに寄贈され、ACPはGitHubで公開されている。

閉じたエコシステムで囲い込むより、開かれた標準の上で消費者接点を競う方が、結果的に各社の利益にもかなうという判断が支配的になりつつある。

もちろん、OpenAIがChatGPTに組み込んだ即時決済機能「Instant Checkout」がわずか5カ月で撤退したように、エージェント・コマースが期待通りのスピードと形で普及するとは限らない。

初期実装のつまずき、消費者側の習慣形成、データ主権を巡る小売・流通業者の警戒など、不確実性は多く残されている。

それでも、Universal Cart、UCP、ACP、AP2という基盤が整い、Google・Amazon・Microsoft・OpenAI・Anthropicが揃って本気で投資している以上、この流れを「無視できる潮流」とは言えないだろう。

小売・流通業者にとっての問いは「来るかどうか」ではなく、「来たときにどこに立っているか」である。