IDC Japan株式会社は、第5世代移動通信システム(以下、5G)サービス用ネットワークインフラストラクチャに関する市場予測を発表した。ここでの5Gネットワークインフラストラクチャ市場は、5Gサービス基盤に用いる5G RAN、5Gコアネットワーク、ルーター、イーサネットスイッチ、光伝送装置で構成される。

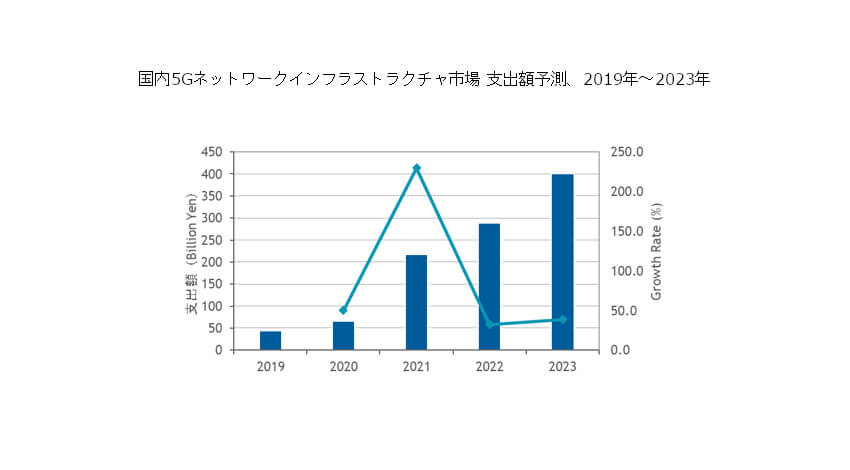

IDCの発表した予測によると、2020年の商用サービス開始に向けて、2019年から5Gサービス向け投資が本格化し、国内5Gネットワークインフラストラクチャ市場は2023年に3,999億8,900万円に達する。

2019年9月の5Gプレサービス開始を前に、5Gに対する関心と期待が高まっているが、IDCでは現在の市場の高揚感に対して、5Gサービスの展開速度は緩やかになると予測した。5Gサービス向けインフラストラクチャ整備も、サービス開始当初は限定的なエリアに留まり、5G SA(Standalone)に向けて動き出す2021年以降が本命であるとIDCでは考えている。

2021年の国内5Gネットワークインフラストラクチャ市場の前年比成長率は、229.8%と2020年の3倍以上に一気に拡大するとみている。また、2019年を起点にした2023年までの4年間の年間平均成長率(以下、CAGR)は、73.7%と予測した。

5Gネットワークインフラストラクチャの中心は、基地局/RAN(Radio Access Network)だ。市場規模は、2023年で2,623億2,000万円で、同調査レポートによる5Gネットワークインフラストラクチャ市場の66%を占める。

一方で、少なくとも2023年時点では、5G RANの市場規模は4G/LTEのピーク時には届かないとみている。C-RAN(Centralized-RAN)やCloud-RANと呼ばれる、RU(Radio Unit)をBBU(Base Band Unit)に高密度に収容するRANアーキテクチャが5Gでは中心になり、設備投資の効率化が進むことが理由の1つに挙げられる。

5Gサービス向けインフラストラクチャ整備は、通信事業者向けルーターおよびイーサネットスイッチ市場にも好影響を与える。5G RANの拡大は、フロントホールおよびモバイルバックホールの拡張とそれに伴うイーサネットスイッチやルーターの需要を導き出し、5G SAインフラストラクチャ構築は、コア拠点のネットワーク基盤構築に留まらず、MEC(Multi-access Edge Computing)のようなエッジ拠点の仮想化ネットワーク基盤といった新たな需要を生み出す。

こうした5Gサービス向け需要の高まりを追い風に、固定通信サービス向けを含めた国内通信事業者向けルーターおよびイーサネットスイッチ市場は、それぞれ7.0%、16.7%の2018年~2023年のCAGRを予測している。

低迷が続いていた国内通信事業者向けネットワーク機器市場とって、5Gネットワークインフラストラクチャ整備は回復の機会である。これまでの努力の末にサプライヤーに選定された5Gインフラストラクチャ供給ベンダーに対して、IDC Japan コミュニケーションズのグループマネージャーである草野 賢一氏は次のように述べた。

「サプライヤー選定後こそが重要である。導入する機器の実際の性能や導入時の省力化への貢献などで、最終的な導入量は大きく変わってくる。導入開始後の製品の改善や、通信事業者へのサポートに選定サプライヤーは可能な限りのリソースを費やし、他のサプライヤーに対して優位な立場構築に尽力すべきである。サプライヤー選定後も気は抜けない」

無料メルマガ会員に登録しませんか?

IoTに関する様々な情報を取材し、皆様にお届けいたします。