IT専門調査会社IDC Japan株式会社は、2018年第3四半期(7月~9月)のウェアラブルデバイスの世界および日本における出荷台数を発表した。

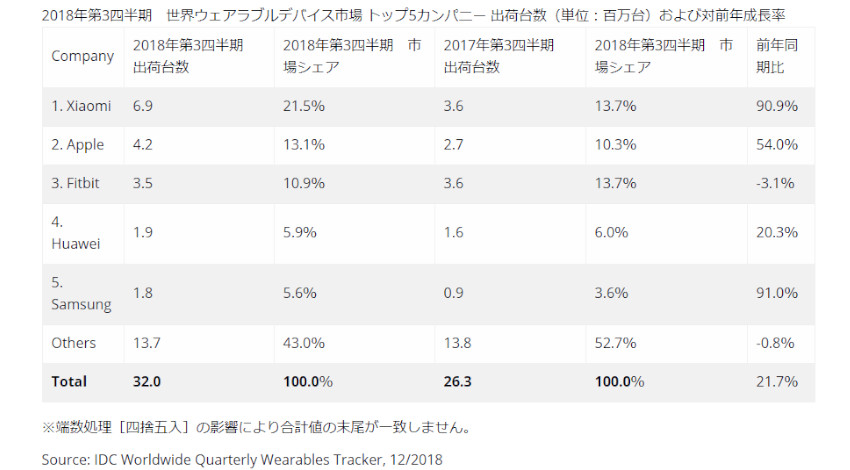

IDCが発行する「Worldwide Quarterly Wearable Device Tracker」のデータによると、2018年第3四半期の世界のウェアラブルデバイス出荷台数は、前年同期比21.7%増の3,195万台となった。

この成長はFitbit、Garmin、Huaweiからの新製品の影響が大きく、地域別では日本を除くアジア太平洋地域が全出荷の半分以上を占め、前年同期比21.4%の成長。第2の市場である米国では前年同期比0.4%の減少となったが、これは市場が新規ユーザーの獲得から買い替えやアップグレードを行う二次需要層中心へと軸足を移してきたことによるものとみられている。

「ベーシックタイプのウェアラブルデバイスの多くには情報の通知やスマートウォッチのアプリのシンプル版が搭載されている。それらの機能はより高機能なデバイスを求める消費者のニーズを満たすのに貢献している。また同時に、これらのデバイスはスマートウォッチの価格下落と廉価なデバイスを提供するベンダーの攻勢に伴う低価格化圧力にさらされつつも、これらのデバイスの価格を維持するのにも貢献している」と米国IDC Mobile Device Tracker シニアリサーチアナリストのジテシュ・ウブラニ氏は述べている。

そして「しかし、これらのベーシックタイプのウェアラブルデバイスの増加は、注意深くその動向を見守る必要があるだろう。というのも、この種のデバイスの人気は低価格とシンプルな機能の組み合わせに由来するからだが、より多機能化が進み、ベーシックタイプのデバイスとスマートウォッチの価格差が小さくなるにつれ、ハイエンドを求める層はスマートウォッチに移る可能性がある。

一方、スマートウォッチ市場はアップルとFitbitというスマートウォッチの2大ベンダーがヘルスケアの市場開拓を続けたこともあり、この四半期を通じて進化を続けた。ヘルスケア市場はウェアラブルベンダーにとって次なるフロンティアとして急速に形成されつつある。厳しい規制およびより徹底的な検査が求められるこの市場は安価な製品を販売しているベンダーの参入を阻んでおり、これらのマーケットリーダーたちがそのリードを盤石なものにする助けとなるだろう」と述べている。

米国IDCウェアラブルデバイスチーム リサーチマネージャーのレイモン・リャマス氏は「ウェアラブル市場の展開は地域によって違いを見せている。ウェアラブルデバイス最大の規模を誇る中国(米国の2倍)では、デバイスの精力的な開発とテスト、低価格の製品、およびベーシックタイプのデバイスに対する消費者の強いニーズによって成長してきた。

他方、減速傾向にある米国市場は、より多機能かつ高価格の製品を提供するベンダーにとって、この市場は現在のウェアラブルユーザーにアップグレードパスを提供すると同時に、過去にウェアラブルデバイスを使ったことのあるユーザーを取り戻す好機となるだろう。

この2つの市場の間には様々な市場段階の国々が存在しており、市場ニーズに応じた様々なアプローチがありうることをベンダーに示していると言える。これらの地域ごとの違いと新製品のリリースが組み合わさっているというのが、ホリデーシーズンを前にしたウェアラブルデバイス市場の状況である」と述べている。

また、「Worldwide Quarterly Wearable Device Tracker」2018年第3四半期データによると、国内のウェアラブルデバイス出荷台数は合計で約21万台となり、前年同期比40.1%増となった。これはアップルウォッチの新製品投入が大きな要因であり、同社の出荷台数は前年同期比149.8%増となった。

「国内市場ではアップルがコンシューマー市場をリードしており、新製品が投入された本四半期は前年同期比で大きな成長が見られた。しかしながら他のベンダーでは法人市場がドライバーとなっているケースも多く、具体的なベネフィットとユースケースを示しつつ消費者市場を開拓していく取り組みが期待される」とIDC Japan PC, 携帯端末&クライアントソリューション シニアマーケットアナリストである菅原 啓氏はコメントしている。

トップ5の企業の動向は以下の通り。

- Xiaomi

Mi Band3の成功と中国本土外での顕著な規模拡大のおかげで、本四半期はトップの地位を獲得。これまでは同社の出荷は80%以上が中国本土向けだったが、本四半期はインド、ヨーロッパ、中東、アフリカなどでもシェアを拡大したこともあり、中国本土への出荷が占める比率は61%となった。 - アップル

米国で医療承認を初めて受けたSeries 4 watchを9月に発売。Watch OSの最新バージョンと新しいデザインは好意的な評価を受けたものの、この最新シリーズの本四半期出荷されたApple Watch全体での構成比は20%を下回った。依然として訴求力の強いSeries 3は値下げが行われたこともあり、本四半期同社の出荷の大半を占めた。 - Fitbit

Versa、Charge 3、Aceなどの最新製品のおかげで、出荷減少を最小限にとどめることができた。特にVersaの成功は、同社を世界第2位のスマートウォッチベンダーにしたが、これがしばらく続くとIDCは予測している。ユーザーの睡眠の質を向上させることに焦点を当てた同社の取り組みは、同社の強みであり、重要な差別化要因になっていくという。 - Huawei

サムスンに先駆けて、最新のTalkBand B5をリリースし、世界第4位を維持。これはブルートゥースイヤホンとフィットネストラッカーを組み合わせるというユニークなアプローチを採用している。他方、同社のサブブランドであるHonorシリーズにはトレーニング中に心拍数を測定する新しいイヤホンセットを投入。しかし、全体としては、同社のウェアラブルデバイスの大部分は中国本土での出荷にとどまっている。 - サムスン

Huaweiとの差を縮めると同時に6位以下のベンダーとの差を広げ、本四半期は5位を獲得。同社は次世代のスマートウォッチ「Galaxy Watch」を発売したが、従来の同社のウェアラブルデバイスの呼称である「Gear」から今回初めて「Galaxy」ブランドに移行。しかし、同社のGear S3とGear Fitは出荷台数の面では大きな割合を占めており、同社のネット接続機能付きウェアラブルデバイスは引き続き順調に成長した。

【関連リンク】

・シャオミ(Xiaom/小米科技)

無料メルマガ会員に登録しませんか?

IoTに関する様々な情報を取材し、皆様にお届けいたします。