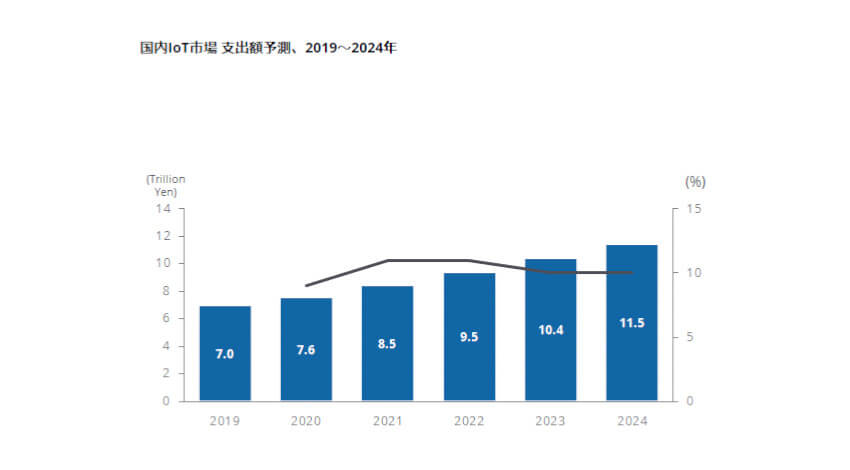

IDC Japan株式会社は、国内IoT市場におけるテクノロジー別の支出額予測を発表した。国内IoT市場の市場規模において2019年の支出額は7兆258億円だった。2020年および2021年の支出額の成長スピードは新型コロナウイルス感染症の影響により若干減速することが見込まれるが、予測期間内(2019年~2024年)において年間平均成長率(CAGR:Compound Annual Growth Rate) 10.3%で成長し、2024年の支出額は11兆4,697億円になる見込みとした。

IDCではIoT支出額を「ハードウェア」「コネクティビティ」「ソフトウェア」「サービス」という大きく4つの「技術グループ」に分類して予測を行っている。同調査の結果、予測対象期間においてソフトウェアとサービスに対する支出割合は継続的に増加し、2024年には全体の6割を超えるとIDCでは予測している。

クラウド、アナリティクス、AIといった技術が飛躍的に発達し、それらを活用する上での技術/コスト障壁が急速に下がる中、企業はIoTをこれまで以上に高度に活用する必要性が高まっている。

たとえば、製造業が自社製品をIoT化して顧客に提供し、サービスプロセスや製品改善プロセスを変革する上では、IoTクラウドプラットフォームやアナリティクスソフトウェア、およびそれらに付随するさまざまな導入サービス/運用サービスといった技術要素に対する支出を増やすことが避けられないとしている。こうしたことから、IoT向けのソフトウェアやサービスといった技術グループへの支出割合が急速に増加していくと見込まれている。

直近での国内IoT市場における重要な変化として、IDCでは「データエコシステム」と「データパイプライン/DataOps」という2つのキーワードに注目している。

まずデータエコシステムは、企業内部におけるさまざまなファーストパーティデータを、外部のセカンドパーティ(協業先の組織)/サードパーティ(協業先以外の外部組織)データと掛け合わせ、新たなビジネスモデル/収益モデルを創出すべく形成するステークホルダーの集合体を指す。

企業はデータエコシステムを通じ、基幹系システムのデータやデジタルマーケティング/IoTのデータなど、自社が主体となって取得するデータのみを活用するのではなく、社外のプレイヤーが保有するデータを社内データと組み合わせ、複合的に活用するための仕組みとして、産業横断型データ取引基盤、情報銀行、Data as a Serviceなどへの関心を急速に高めている。

また、IoTデータの量がIoTデバイス接続数の急速な拡大によって今後爆発的に増大するに伴い、リアルタイムなデータ処理や高度な分析を行うためのケイパビリティの重要性が高まっている。膨大な量のIoTデータから引き出す価値を最大化するには、ストリーミング型分析エンジンの活用がポイントになる。

さらに、そうした分析エンジンとAI機能を組み合わせることで、新たなインサイトを創出することが可能になる。企業はそうした取り組みを推進する上で、データの収集、保護、品質管理、統合、準備、学習、分析、活用などの各プロセスと、それを支えるテクノロジー、および各プロセスに関わる組織や人の概念である「データパイプライン/DataOps」を全社的に整備することが必須になりつつあるとした。

データの仕様を組織内で統一し、かつエンジニアリング部門、営業部門、マーケティング部門、サービス部門といった、各部門に適切なアクセス権限を付与するなど、データ処理/分析プロセスを最適化するための組織作りの重要性が高まっている。

IDC Japan コミュニケーションズのシニアマーケットアナリストである鳥巣悠太氏は「IoTに必須なテクノロジー/ビジネススキルの業界全体での底上げをすべく、ベンダーと企業の間で相互的に知見を共有しながら人材育成を進めることで、IoT業界全体として人材の裾野を広げることが肝心になる」としており、また「ベンダーはDX/IoTソリューションの提供に際し、データエコシステムを最大限活用することが必須になる」と述べている。

IoTに関する様々な情報を取材し、皆様にお届けいたします。