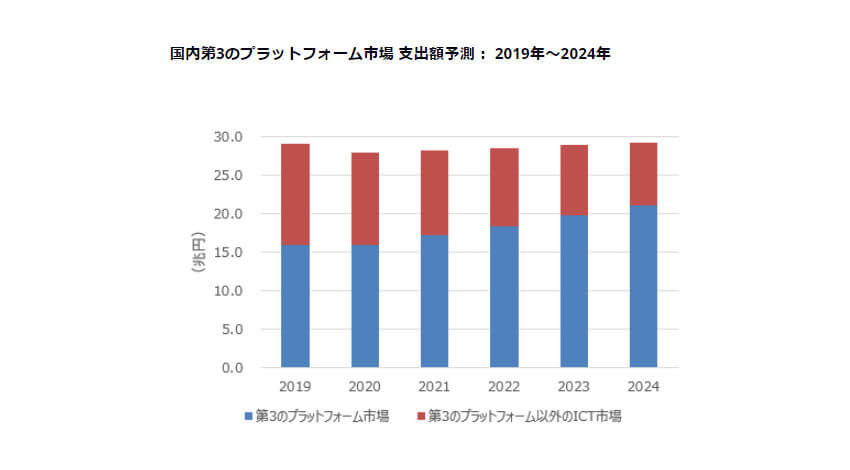

IDC Japan株式会社は、国内第3のプラットフォーム市場(ハードウェア、ソフトウェア、サービス、通信サービスを含む)を調査し、2020年~2024年の市場予測を発表した。第3のプラットフォームは、IDCが提唱しているコンセプトで「クラウド」「ビッグデータ」「モビリティ」「ソーシャル」の4つの要素によって形成される情報基盤を指す。

この調査によると、2020年の国内第3のプラットフォーム市場の市場規模(支出額ベース)は15兆9,829億円となり、前年比成長率はマイナス0.1%を見込んでいる。

新型コロナウイルス感染症(以下、COVID-19)は多くの企業の財務環境に負の影響を与え、設備投資を含む事業運営上の支出を抑制させる方向で作用している。2020年は、2019年のノートブックPC特需(消費税増税前の駆け込み需要、および2020年1月のWindows 7の延長サポート終了に伴うもの)の反動に加えて、COVID-19が第3のプラットフォーム市場の成長にとって大きなマイナス要素となる。

2021年は経済活動の回復に伴い、同市場の前年比成長率は7.4% のプラス成長に転じるとみている。2024年には21兆1,202億円に達し、2019年~2024年の年間平均成長率(CAGR:Compound Annual Growth Rate)は5.7%になるとIDCは予測している。

IDCでは、国内第3のプラットフォーム市場を、企業分野、非企業分野(中央官庁、地方自治体、教育)、消費者分野に分類し、同市場を分析した。中長期的に第3のプラットフォームを牽引するのは企業分野(CAGR8.6%)だが、2020年単年の成長率では非企業分野である中央官庁/地方自治体(前年比成長率6.0%/5.8%)が企業分野全体(前年比成長率3.2%)を上回る。

教育を含む非企業分野は、従来、クラウドへの移行を含むDXに対する取り組みの遅れ、業務プロセスのデジタル変革姿勢の消極性が指摘されていたが、ICT活用による公務員/教職員の在宅勤務採用の動きや、文部科学省によるGIGAスクール構想の推進もあり、COVID-19を契機にIT投資に対する意識が変化している。

消費者については、従来、支出における構成比が高いモバイルデバイスの普及率の高さと国内人口の減少によって急速な市場拡大が見込めなかったところに、COVID-19による個人消費の押し下げという要素が加わり、2020年~2024年の予測期間を通じて緩やかな成長に留まると予測しているが、今後のCOVID-19の状況によっては、さらなる成長率の低下の可能性があるとした。

同市場を産業分野別に分析すると、(消費者を除いて)2020年の単年の成長率が最も低くなる3つの産業分野は、「個人向けサービス」「卸売」「運輸」となる。これら3分野共に、2020年はCOVID-19による負の影響を強く受けることになる。他方、最も高くなる3つの産業分野は、「医療」「中央官庁」「地方自治体」であると予測している。

これらの3分野はCOVID-19が第3のプラットフォーム支出に与える影響が比較的小さいことに加え、COVID-19を契機として業務環境の高度化/効率化に向けたシステム整備が進んでいるとIDCは見ている。

同市場を従業員規模別に見ると、COVID-19は企業の財務環境にマイナスの大きな影響を与えるため、小規模な企業においては投資余力が削がれる企業が多くなり、第3のプラットフォームを含むIT支出を抑制せざるを得ない。従来第3のプラットフォームに対する支出の成長率が低い従業員規模1~9人、10~99人のセグメントにおいては、2020年はマイナス成長になると予測している。

COVID-19の感染拡大によって、従業員の安全性の確保や社内で感染者が出た場合でも事業継続性を確保する観点から、あらゆる企業においてさまざまな職務のリモートワーク化の可能性を探ることになった。たとえば製造業においては、製造部門、調達/物流関連部門、研究/開発部門などで出社を余儀なくされた従業員は多いが、このような現場についてもリモートで業務ができるような手立てを検討する事業者が出てきている。

企業経営層は事業継続性の観点から、レジリエント(困難な状況に陥っても、迅速に回復する能力が高い状態)な事業構造を整える必要性を強く認識することになった。ポストCOVID-19の環境においては、事業継続性視点によるデジタル活用が進むとIDCはみている。

IDC Japan ITスペンディンググループのリサーチマネージャーである敷田康氏は、COVID-19が多くの企業の経営層の事業継続性に対する認識を新たにした状況を踏まえて、ITサプライヤーに対して「特にCDO(Chief Digital Officer)やCIOを含む事業責任を負う経営層にアプローチできるケースにおいては、パンデミック、災害、貿易紛争などの不測の事態にレジリエントに対処できる事業継続性視点によるデジタル活用を提案すべきである」と述べている。

無料メルマガ会員に登録しませんか?

IoTに関する様々な情報を取材し、皆様にお届けいたします。