世界経済の不確実性に加え、終わりの見えない貿易/関税面の脅威が日々報道される状況の中、スマートフォンの世界では、5Gという形で希望の光が差し込んでいる。

IDC Japan株式会社は、世界のスマートフォンの出荷に関する予測を発表した。Worldwide Quarterly Mobile Phone Trackerの新しい予測によると、2019年後半から2020年にかけて市場は回復の兆しを見せ、スマートフォン出荷量は増加傾向に回復する見通しだ。

2019年後半、出荷量はほぼ横ばい(-0.4%)となる一方で、2019年全体では市場が前年比2.2%の下落を示し、2019年は史上3回目の世界的縮小の年になるとIDCでは予測している。IDCでは、2020年の出荷成長率は1.6%と見込んでいる。

「米中貿易交渉による変動が大きく影響して、今後のプランニングが通常より困難になっているため、世界のスマートフォン市場および関連サプライチェーンは依然として先行き不透明です」と、米国IDC Worldwide Mobile Device Tracker シニアリサーチアナリストのサンギーティカ・スリバスタヴァ氏は述べている。

また、「消費者が手持ちのデバイスを使い続ける期間が長引き、ベンダーにしてもチャネルにしても、売上を立てるのが難しくなっています。しかし、2019年後半にはチャネル在庫を一掃することと、スマートフォン技術の次なるウェーブに消費者を熱中させることを意図した積極果敢なプロモーションやオファーが予測され、市場は新たな成長に向けて回復基調に入るでしょう」と述べた。

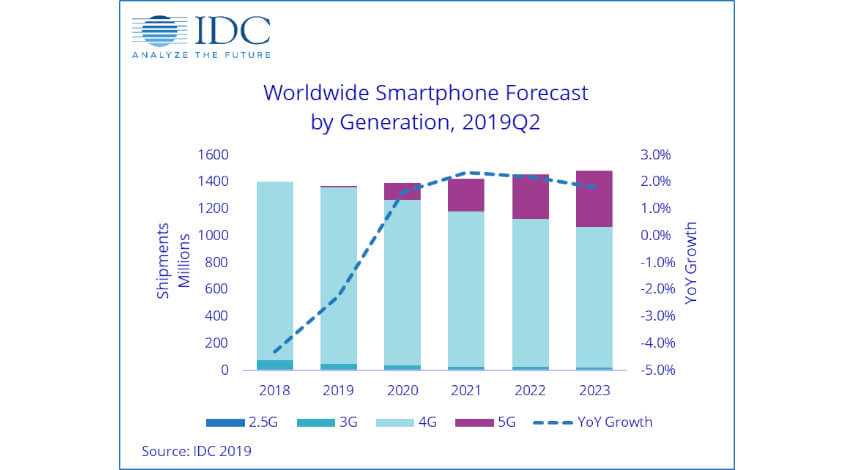

2020年は5Gが上昇気流に乗る年になり、IDCの予測によると、2020年にはスマートフォン出荷量のうち8.9%が5Gとなり、出荷台数は1億2,350万台と見込んでいる。2023年には、この比率は全世界のスマートフォン出荷量の28.1%まで増加すると予測した。

「5Gへの期待感が、スマートフォンを皮切りにかなり前からありました。この3年間にスマートフォン市場で起こった諸問題によって、その期待感が強まっています」と、米国IDC Worldwide Mobile Device Tracker プログラムバイスプレジデントのライアン・リース氏は述べている。

また、「はっきり言うと5Gがスマートフォンの救世主になるとは思っていません。しかし、5Gがモバイル技術における重要な進化であることは確かです。5Gを起爆剤とするスマートフォンの底上げは、4Gのときと比べると微妙であると予測しています。ただし、それは現在の市場が以前とはまったく違うことが最大の原因です。2010~2011年と比べた場合、最も大きい違いは、特に中国、米国、西ヨーロッパにおける現在の普及率です。」

続けて「IDCによる5G予測の前提条件として最も大きく変わった点は、平均小売価格(ASP)を下げたことです。特に中国におけるASPです。また、遅くとも2020年初期には、ミッドレンジ価格のサブ6GHz帯5Gスマートフォンが幅広く市場に出揃うと予測しています」と述べた。

プラットフォーム別ハイライトは以下の通り。

- Android

Androidのスマートフォンにおけるシェアは、2018年の85.1%から、2019年には87.0%に増加する見通しだ。これは5Gサービスの開始と、旧型デバイスの在庫一掃が急がれることが主因である。出荷量は、5年間の年平均成長率(以下、CAGR)1.7%が予測され、2023年には13億台に達する見通しだ。AndroidのASPは、2019年第2半期に登場する新機種に押し上げられ、2019年は2018年の254米ドルから3.2%上昇して263米ドルになると予測される。 - iOS

2019年はiPhone出荷量にとって引き続き試練の年となり、前年比14.8%減の1億7,790万台に落ちると予測される。これは市場の成熟に加え、5Gデバイスの不在が主な原因である。ただし、Appleは2020年後半に5G対応機種を発表する可能性が高く、それによってiOS出荷量はわずかに上向くと予測している。それは、5G市場の状況を十分に理解したうえで満を持して発表する点が、他社と比べて有利だからだ。

IoTに関する様々な情報を取材し、皆様にお届けいたします。