【概要】

■2021年にかけて、世界のAR/VR関連市場は年率100%以上で成長

■世界の多くの地域で産業向けのAR/VR利用の急成長が見込まれる

■日本市場は年率60%以上の堅調な成長を続けるが、世界への追い上げが課題に

IT専門調査会社IDC Japan株式会社(以下、IDC)は、世界のAR/VRのハードウェア、ソフトウェアおよび関連サービスの市場予測を発表した。

IDCが発行する最新の「Worldwide Semiannual Augmented and Virtual Reality Spending Guide」によると、AR/VRのハードウェア、ソフトウェア及び関連サービスを合計した支出額は、2017年の114億ドルから2021年には2,150億ドル近くに達する見通しで、2016年から2021年にかけての年間平均成長率(CAGR: Compound Annual Growth Rate)は113.2%と高い成長が見込まれるという。

2017年、AR/VR支出が最も多いのは米国(32億ドル)であり、次いで日本を除くアジア/太平洋地域(APeJ)(30億ドル)、西欧(20億ドル)の順となる。

しかし興味深いことに、APeJが2018年と2019年にトップに立つもその後減速、2020年からは支出が加速する米国が再びトップに立つとIDCは予測している。そしてその間に、西欧がAPeJを追い抜き、2021年には2位に浮上するという。

2016年から2021年にかけて最も急速にAR/VR支出が成長するのはカナダ(CAGR 145.2%)で、次いで中東欧(同133.5%)、西欧(同121.2%)および米国(同120.5%)だと予測している。

いずれの地域でも、AR/VR支出を推進する業種区分はほぼ同じカテゴリーから始まるが、時間の経過と共に大きく変化していくとみられるようだ。2017年はコンシューマー市場が、いずれの地域でも最大のAR/VR支出分野となるという。

米国および西欧の2番目に大きなセグメントは、組立製造とプロセス製造であるとIDCは予測している。対照的に、2017年APeJで2番目に大きなセグメントは小売と教育。そして、時を経るにつれ米国のコンシューマー市場は、プロセス製造、政府、組立製造、小売、建設、運輸、およびプロフェッショナル向けサービスに追い抜かれるものとみている。

APeJでは、コンシューマー市場は、2021年も最大の支出分野であり続けるが、教育、小売、運輸、ヘルスケアがそれに続くという。コンシューマー市場の支出は西欧でも市場を牽引するが、組立製造、小売、およびプロセス製造は予測期間中強い成長を示すものとIDCは予測している。

IDC Customer Insights & Analysisのリサーチディレクター、マーカス・トーチャ氏は次のように述べている。

「消費者向け、小売及び製造部門はAR/VRへの投資及び導入を初期段階で牽引する役割を担うだろう。しかしながら、様々な地域で見られるように、政府、運輸、教育など、その他の部門もこれらAR/VRのテクノロジーが持つ変革の力を利用することになる。また、AR&VR環境にまたがる使用事例において、個々の従業員がいかにしてビジネスプロセスや日々の業務と関わるのかという問題を再考するという、企業にとって重要な機会を見出すことができる」

IDC Devices and AR/VRのプログラムバイスプレジデントであるトム・マイネリ氏は次のように述べている。

「AR/VRは商業利用においても注目を集めている。次世代ハードウェアが登場することで、産業界での本格利用が始まるだろう。そうなれば最先端のソフトウェアとサービスがあらゆる場面で用いられ、労働者の生産性と安全性を向上させたり、カスタマイズされたサービスで消費者を魅惑したりと、驚くべき経験をAR/VR技術はもたらすことになるだろう」

AR/VRの投資を最も引き付ける業界のユースケースも、5年間の予測期間において進展するとIDCは予測している。2017年では最大のユースケースは、小売業での展示向け(4億4,200万ドル)、現場での組立と安全管理(3億6,200万ドル)、プロセス製造トレーニング(3億900万ドル)で、2021年には、産業設備の保守・メンテナンス(52億ドル)と公共インフラ整備(36億ドル)、小売業での展示向け(32億ドル)などのユースケースが目立つようになるという。

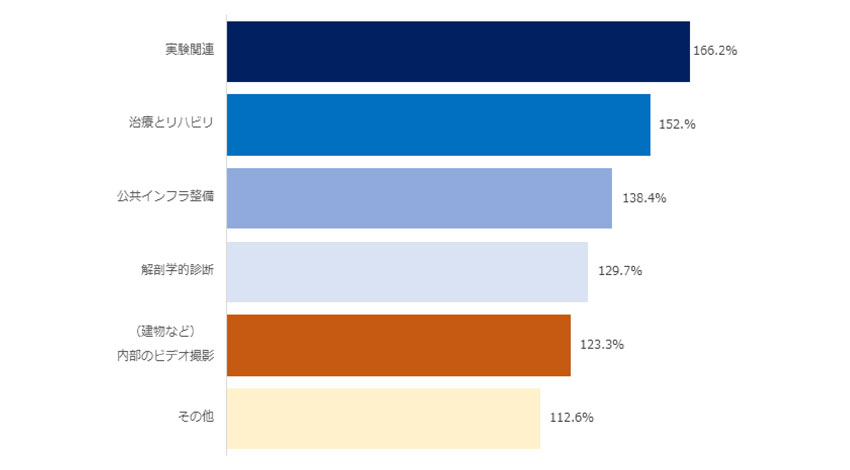

対照的に、コンシューマー市場は2021年までARおよびVRゲームが支配的であり、2021年のゲームの合計支出は95億ドルに達するという。2021までの予測期間中に最も速い成長を見せるユースケースは、実験関連(CAGR 166.2%)、治療とリハビリ(同152.0%)、公共インフラ整備(同138.4%)などが挙げられる。

ビューワー、ソフトウェア、コンサルティングサービス、SIサービスを含むVRシステムへの支出は、主にハードウェア、ゲームおよび有料コンテンツの販売により、2017年と2018年はAR関連支出を上回るとIDCは予測している。2018年以降、産業分野でのARソフトウェアとビューワーの導入が進むにつれ、ARの支出が急増するという。

一方、日本でもAR/VR関連市場の成長は堅調なものの、その成長率は2016年から2021年においては年間平均67.1%であり、世界の113.2%に比べるとやや見劣りするとIDCは予測している。

IDC Japan PC,携帯端末&クライアントソリューション シニアマーケットアナリストの菅原啓氏は次のように述べている。

「視覚による情報行動に革新的な影響をもたらすAR/VR技術の導入は、イノベーションを実現する上での重要な鍵となることは明らかである。現段階ではコスト面やコンテンツ内容での懸念材料が根強いのも事実だが、だからこそ、今この段階で採用・導入を進めることは、今後の技術革新やハードウェアの普及を考えると、企業にとって極めて大きなアドバンテージとなるだろう」

【関連リンク】

・IDC Japan

無料メルマガ会員に登録しませんか?

技術・科学系ライター。修士(応用化学)。石油メーカー勤務を経て、2017年よりライターとして活動。科学雑誌などにも寄稿している。