デジタライゼーションの急速な進展に伴い、市場環境や消費行動はますます複雑化・多様化している。特に金融分野においては、国際情勢の急激な変化や暗号資産の登場などにより、市場に影響を及ぼす新たな要因や市場参加者が次々と生まれ、従来の統計的手法だけでは、将来起こりうる変化を的確に予測することが難しくなっている。

エージェント・ベース・モデル(以下、ABM)は、複数の自律的なエージェント(プログラム)の行動と相互作用が全体に与える影響をシミュレーションするコンピューターモデルの一つで、相互作用する状況をシミュレートすることによって、複雑な現象を再現・予測する手法として学術研究が進められてきた概念だ。

これを用いて金融市場や経済現象を仮想的にシミュレーションする環境、すなわち人工市場を形成することにより、確度の高い予測が可能になると期待されており、欧米を中心に活用が進み始めている。しかしながら、ABMによるシミュレーションには膨大なコンピューターリソースが必要となるため、国内では実用に至っていない。

このような状況の下、株式会社電通国際情報サービス(以下、ISID)と東京大学大学院工学系研究科和泉研究室は、ABMを用いた人工市場(※1)のシミュレーション環境を、日本マイクロソフト株式会社、Cloudera, Inc. 、Simudyne Ltd.の協力を得て、クラウド上に構築した。

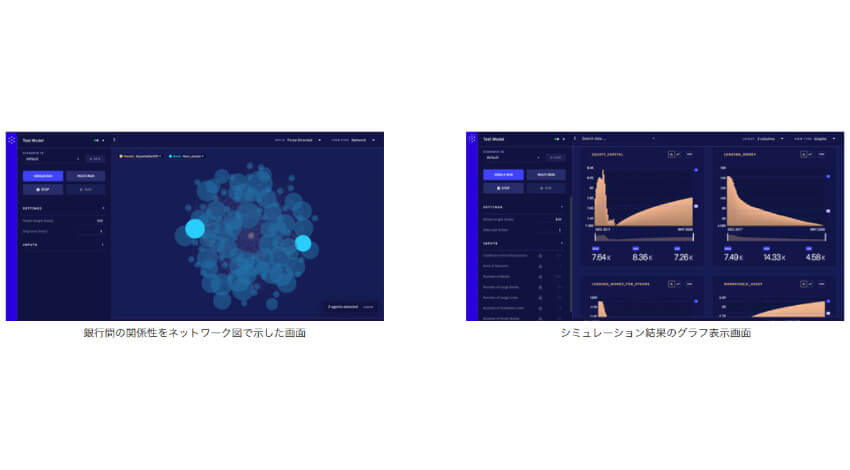

具体的には、拡張性を持つエンタープライズグレードクラウドのMicrosoft Azure上に、Clouderaの並列分散処理技術であるCloudera CDHとABMのシミュレーションツールであるSimudyneを実装し、さらに東京大学が開発した銀行間ネットワーク・モデル(※2)を組み込んだもので、金融分野へのABMの応用に貢献する取り組みである。

これにより、大規模な並列分散処理環境が不可欠なABMによるシミュレーションを、オープンなクラウド環境で実行可能となる。

今回ISIDは、Microsoft AzureとCloudera CDHを活用した基盤の構築からSimudyneの導入、銀行間ネットワーク・モデルのポーティングまでシステム環境構築をトータルで実施し、東京大学は独自に開発した銀行間ネットワーク・モデルを提供している。

今後は同システムを活用して「銀行間ネットワークにおける連鎖破綻」などをテーマとするシミュレーションを実施し、金融分野におけるABM活用の有効性を検証するとともに、研究論文等を通じてその成果を公表していく計画だ。

※1 コンピューター上に仮想的に作られた金融市場を指す。現実の経済現象の分析や、経済理論の検証などを行うことができ、また人工市場から得られたシミュレーション結果を、実際の金融市場の現場における意思決定支援などに用いることができると考えられている。

※2 銀行間取引による貸借関係を明らかにするため、ネットワーク構造を用いて複数の銀行間の関係を表したモデルのこと。

IoTに関する様々な情報を取材し、皆様にお届けいたします。