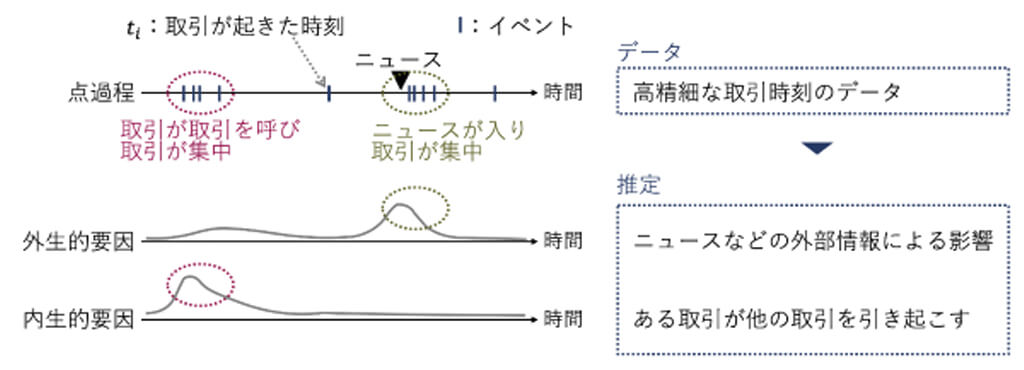

金融市場における株式取引は、様々な参加者によって同時に行われるため、複雑な挙動を示す。特に、ほとんどの金融市場では取引が電子化されている結果、株式を容易に売買できるようになっている一方、価格の急激な変動もしばしば確認されている。

こうした中、東京大学 生産技術研究所の伊藤真利子特任講師や本間裕大准教授、立教大学 大学院人工知能科学研究科の大西立顕教授らの研究グループは、東証株式市場において、ニュースなどの外部情報が取引を起こす「外生的要因」と、取引が取引を呼ぶ「内生的要因」の影響度を推定できる新アルゴリズムを開発した。

この研究グループは、2020年3月にCOVID-19の影響で不安定化した東証市場データを元に分析した結果、外部情報と内在ダイナミクスの相互作用による取引の増減を銘柄ごとに推定し、金融緩和政策やCOVID-19対策経済パッケージの影響を確認した。さらに、市場の反応の銘柄間差異も明らかになった。

そして今回、外生的・内生的要因の強さを、その相互依存性も考慮しつつ、実際の市場データを網羅的に分析できるよう計算コストを考慮した新たなアルゴリズムを開発した。

具体的には、外生的・内生的要因の時間的な連続性を制約式として明示的に導入することによって、数理最適化問題を効率的に解く「数理最適化ソルバ」での求解が容易となるような、EMアルゴリズムを提案している。

このアルゴリズムの導入により、市場の構造をより網羅的に理解し、特に不安定な時期における取引のダイナミクスを解析することが可能となった。

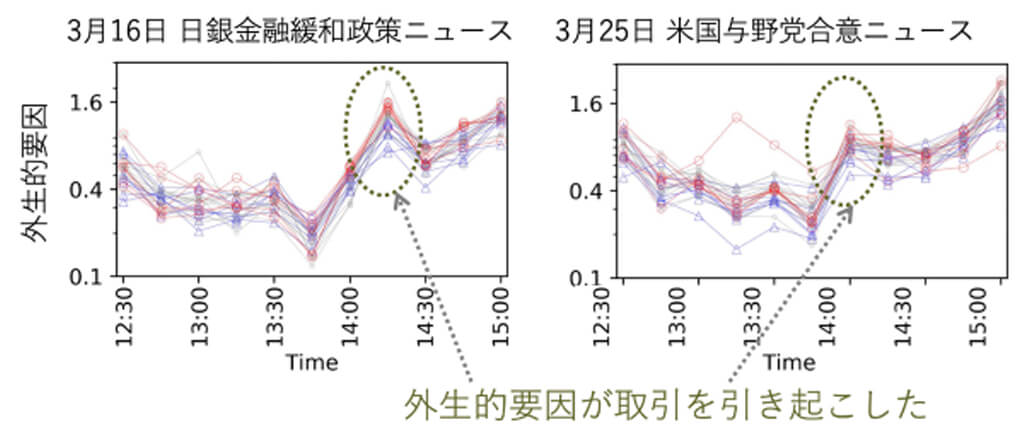

COVID-19の流行により不安定化した2020年3月の東証市場データを用いた実分析では、27銘柄にわたる千を超える大量の点過程時系列のデータを扱い、外生的・内生的要因の時間変化を銘柄ごとに推定することに成功した。

また、3月の全平日にわたる分析結果から、日本銀行による金融緩和政策の発表と、米国連邦議会におけるCOVID-19対策経済パッケージの与野党合意の影響が明らかになった。

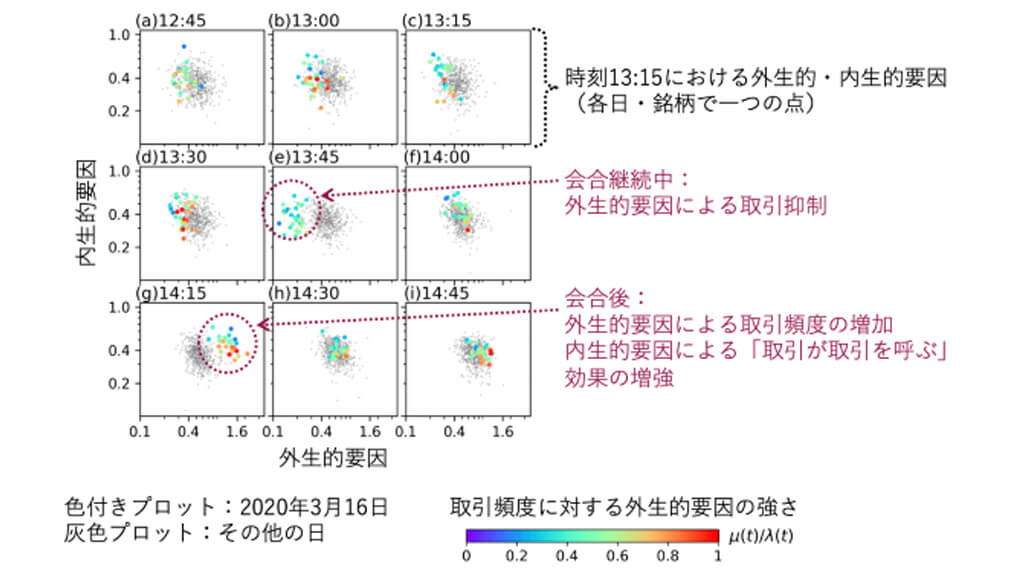

具体的には、これらのイベント中や発表後、外生的要因による取引抑制や取引頻度の増加が観察され、同時に内生的要因による「取引が取引を呼ぶ」効果の増強も確認された。

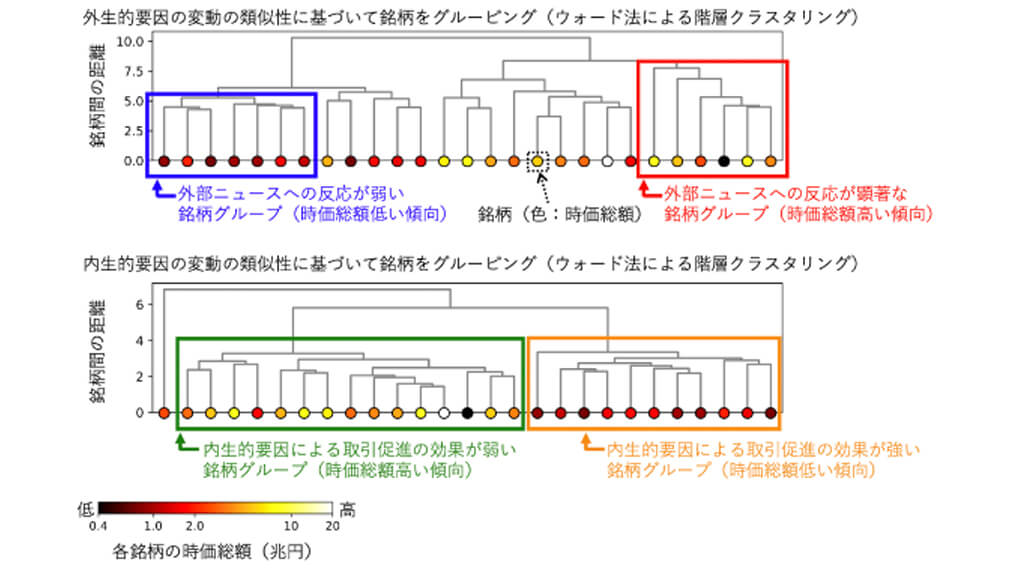

さらに分析を深めることで、時価総額が高い企業の銘柄は、外部ニュースへの反応が顕著である一方で、内生的要因による取引促進の効果は比較的弱いことが判明した。

両者はこれらの発見を、特定の経済イベントが市場に与える影響の理解を深めるものとし、銘柄間での反応の差異を示す示唆を提供するとしている。

現在、研究グループのうち本間准教授、伊藤特任講師、大西教授は、金融庁金融研究センターで専門研究員としても活動しており、日本取引所グループから提供されたより詳細な研究用データを使用し、提案されたアルゴリズムの適用性を検証している。この取り組みは、2023年5月31日に金融庁と東京大学との間で結ばれた連携協力に関する基本協定に基づいている。

今後この研究が、市場の安定性・不安定性のメカニズム解明に貢献することが期待されているほか、市場の変動をより詳細に捉え、将来的な不安定化の予兆を検出する手法の開発につながることが期待されている。

なお、これらの成果は、東京大学生産技術研究所 複雑社会システム研究センターによる初の本格的業績として、国際誌「PLOS ONE」に2024年4月18日付で掲載された。

IoTに関する様々な情報を取材し、皆様にお届けいたします。